לאורך עשורים רבים, אחת מאבני היסוד של בניית תיקי השקעות הייתה ההנחה שאיגרות חוב מספקות כרית ביטחון חיונית בזמנים שבהם שוק המניות חווה טלטלות וירידות שערים משמעותיות. הרעיון היה פשוט והגיוני, ונסמך על תנועה מנוגדת בין שני אפיקי ההשקעה המרכזיים הללו. כאשר משקיעים נתקפו בהלה בעקבות חדשות רעות או משברים כלכליים, הם מיהרו למכור את מניותיהם ולחפש חוף מבטחים. אותו אזור בטוח התבטא לרוב ברכישה מסיבית של איגרות חוב ממשלתיות, פעולה שהובילה לעלייה במחיריהן. כך, ההפסדים בחלק המנייתי של התיק קוזזו במידה מסוימת על ידי הרווחים בחלק האג"חי, מה שהעניק יציבות למשקיעים ואפשר להם להתמודד עם תקופות סוערות בשוק ההון.

אולם, ניתוח של התנהגות השווקים בשנים האחרונות מצביע על שינוי עמוק ומדאיג בדינמיקה הזו. כפי שניתן ללמוד גם מהמגמה ארוכת השנים המשתקפת בגרף, המשוואה ההיסטורית שהגנה על משקיעים רבים פשוט הפסיקה לעבוד באותה יעילות שאליה הורגלנו בעבר. בעוד שבעבר צניחה חדה במניות לוותה כמעט תמיד בזינוק מרהיב במחירי איגרות החוב, כיום אנו עדים למציאות אחרת שבה ירידות בשוק המניות מלוות בעליות שערים מתונות הרבה יותר באפיק האג"חי. הקשר ההפוך והמנחם הזה, ששימש כבסיס לגידור סיכונים קלאסי, הולך ונפרם, והמשמעות עבור החוסך והמשקיע היא דרמטית ומחייבת היערכות מחודשת.

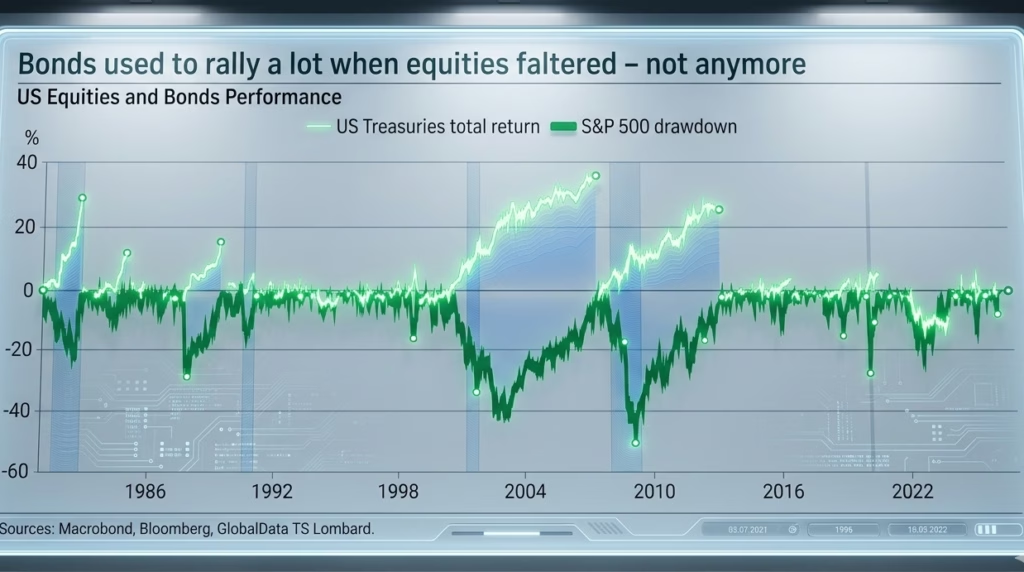

כדי להבין את עוצמת השינוי, כדאי להסתכל על נתוני העבר מול ההווה. במשברים גדולים כמו התפוצצות בועת הטכנולוגיה בתחילת שנות האלפיים או המשבר הפיננסי העולמי של שנת 2008, התרסקות של עשרות אחוזים במדדי המניות לוותה בראלי אדיר של איגרות החוב. איגרות החוב של ממשלת ארצות הברית רשמו אז עליות חדות וסיפקו הגנה פנומנלית לתיקי ההשקעות. לעומת זאת, התמונה העכשווית מציגה שבירה של הדפוס הזה. דוגמה מובהקת לכך ניתן לראות בתקופה שלאחר המועד שכונה בשווקים "יום השחרור" (Liberation Day), אז חווה מדד ה-S&P 500 ירידה כואבת של כמעט עשרים אחוזים. בתגובה לירידה חדה זו, במקום לזנק ולפצות על ההפסדים כמצופה, איגרות החוב רשמו עלייה זניחה למדי של מעט מעל שלושה אחוזים בלבד בנקודת השיא שלהן. הפער העצום הזה בין הציפייה ההיסטורית למציאות בפועל ממחיש עד כמה כללי המשחק השתנו.

הסיבות לשינוי המהותי הזה נעוצות בסביבה המקרו-כלכלית השונה שבה פועל העולם כיום. בעשורים שבהם האינפלציה הייתה נמוכה ויציבה, בנקים מרכזיים יכלו להרשות לעצמם להוריד את הריבית באגרסיביות בכל פעם שהכלכלה האטה או כשהבורסות רעדו. הורדות הריבית הללו הן שהטיסו את מחירי איגרות החוב כלפי מעלה. אולם, כאשר הכלכלה מתמודדת עם לחצים אינפלציוניים, הבנקים המרכזיים מוצאים את עצמם במלכוד. הם אינם יכולים למהר ולהוריד ריבית כדי להציל את שוק המניות, משום שצעד כזה עלול ללבות את עליות המחירים. כתוצאה מכך, הריביות נשארות גבוהות גם כשהמניות יורדות, וסביבת ריבית גבוהה פוגעת באופן ישיר גם במחירי איגרות החוב. במצב זה נשמטת הקרקע מתחת ליכולתו של האג"ח לייצר את אותה תשואה עודפת שנדרשת כדי לאזן את התיק.

ההבנה שאיגרות החוב איבדו חלק ניכר מיכולת הגידור הטבעית שלהן דורשת התאמה של אסטרטגיות השקעה מסורתיות. הנוסחה הקלאסית והמוכרת של פיזור סיכונים אוטומטי בין מניות לאג"ח כבר אינה מספקת את אותה חליפת מגן בלתי חדירה. משקיעים נדרשים כיום לבחון את תיק ההשקעות שלהם בראייה רחבה יותר, תוך הבנה שהם חשופים לתנודתיות גבוהה יותר מבעבר.

המציאות הפיננסית החדשה לא בהכרח אומרת שאין יותר מקום לאיגרות חוב בתיקי ההשקעות, שכן הן עדיין מספקות תזרים מזומנים שוטף ובסיס סולידי יחסית. עם זאת, תפקידן השתנה מהותית. הן כבר אינן תעודת הביטוח האולטימטיבית שתמיד תשלם כשהשווקים בוערים. הפנמה של שינוי זה היא חיונית עבור כל מי שמנהל חסכונות או מתכנן את עתידו הכלכלי. הישענות עיוורת על פרדיגמות העבר עלולה להוביל לאכזבה ברגעי המבחן, בעוד שהבנה מעמיקה של כוחות השוק הנוכחיים והתאמה זהירה של הציפיות יאפשרו התנהלות פיננסית נבונה ובטוחה יותר בעידן החדש של שוקי ההון.